Schade door regen of overstroming: check de verzekering

Op 15 augustus viel er in ons gebied in een half uurtje ongeveer 45 mm regen. Wij hebben hier eerder aandacht aan besteed, zie hier. De hoosbui heeft in ons gebied bij een aantal huizen tot waterschade geleid. Dit is een goede reden om te bezien wat uw woonverzekeringen dekt in dit soort situatie.

Regen

Volgens het verbond van verzekeraars dekken de meeste particuliere woonhuisverzekeringen “uitgaande van de veelal standaard geldende uitgebreide voorwaarden” de volgende schades:

- schade door neerslag die de woning binnenkomt via daken en dakgoten, inclusief gevolgschade – door het uitvallen van voorzieningen zoals de elektriciteit;

- schade door neerslag die over drempels naar binnen stroomt in de woning, het souterrain of de kelder;

- schade door het instorten van een plat dak, schade aan het dak, of aan de inboedel.

Wij hebben diverse polissen nader bekeken. Er zijn soms extra voorwaarden of begrippen. Onderstaand enige voorbeelden:

Stortbui. Neerslag (regen, hagel of sneeuw) van 25 mm of meer per uur. Bij bepaling van de hoeveelheid neerslag in de vorm van hagel en sneeuw geldt de geregistreerde hoeveelheid smeltwater. Bij het vaststellen van een stortbui gebruiken wij de meetresultaten van het meetstation van het KNMI dat het dichtst bij het verzekerde woonadres ligt. De meetresultaten van het KNMI zijn bindend.

Hevige regenval. Regenwater dat een gebouw binnenstroomt als gevolg van hevige regenval. Onder hevige regenval verstaan wij minstens 40 millimeter in 24 uur gemeten binnen 2 kilometer rondom de woning.

Indirecte neerslag (hevige, plaatselijke neerslag (regen, sneeuw of hagel), waarna de neerslag buiten de normale loop treedt en in uw woonhuis stroomt): De neerslag (regen, hagel of sneeuw) moet plaats hebben gevonden op of dicht bij de plaats waar de schade is ontstaan. Er moet ten minste: 40 mm neerslag vallen binnen 24 uur; of 53 mm neerslag vallen binnen 48 uur; of 67 mm neerslag vallen binnen 72 uur. Bij bepaling van de hoeveelheid neerslag in de vorm van hagel en sneeuw geldt de geregistreerde hoeveelheid smeltwater. Bij het vaststellen van indirecte neerslag gebruiken wij de meetresultaten van het meetstation van het KNMI dat het dichtst bij het verzekerde woonadres ligt. De meetresultaten van het KNMI zijn bindend.

De maatstaf voor de minimaal gevallen hoeveelheid regen verschilt dus per verzekeraar. Twee verzekeraars zeggen dat de KNMI gegevens bindend zijn, een verzekeraar stelt dat er binnen twee kilometer van de woning gemeten moet zijn, maar niet door wie.

KNMI meetnet

De hoeveelheid neerslag kan over kleine afstanden sterk verschillen. Om de verdeling van de hoeveelheid neerslag nauwkeurig in kaart te brengen, beschikt het KNMI naast het automatisch meetnet over een dicht netwerk van regenwaarnemers. De opstelling van de instrumenten en het instrumentarium van de regenwaarnemers voldoen aan de internationale eisen, vastgesteld door het Wereld Meteorologische Organisatie (WMO). Iedere ochtend om even voor negen uur (’s zomers een uur later) tappen zo’n 322 vrijwilligers handmatig de regenmeter af en meten zij zo nodig de hoogte van de sneeuw met een liniaal. Bovendien melden ze of hagel is waargenomen. Tot halverwege de jaren negentig van de twintigste eeuw vulden de waarnemers een neerslagkaart in die ze om de tien dagen naar De Bilt stuurden. Tegenwoordig gaat dit digitaal. In Delft is geen automatisch meetpunt, maar wel een vrijwillig meetpunt. Daardoor zijn neerslaggegevens voor onze buurt beschikbaar.

Overstroming

Sinds een paar jaar zijn er verzekeringen die ook de schade als gevolg van overstroming dekken. Hierbij wordt overstroming als volgt gedefinieerd: water uit rivieren, meren, kanalen of sloten

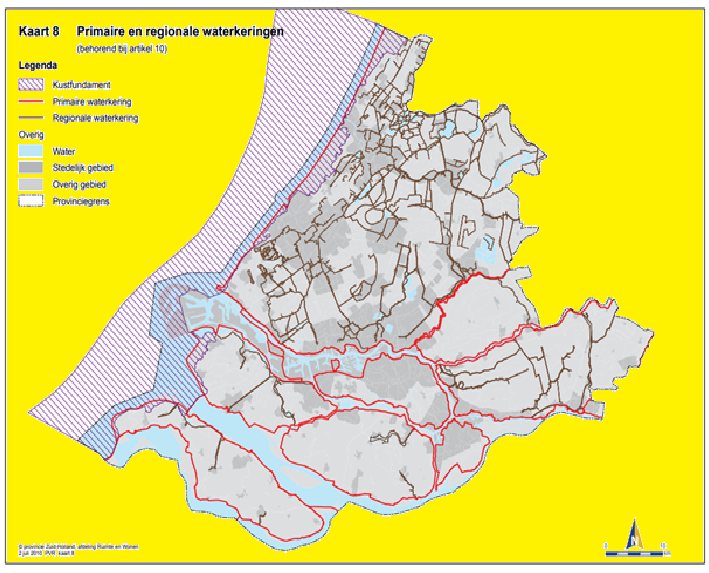

door het onvoorzien bezwijken, beschadigen, overlopen of falen van dijken, kaden, sluizen of andere niet-primaire waterkeringen. Dus niet de schade als gevolg van het bezwijken of overstromen van een primaire waterkering. In het kaartje boven het artikel zijn de primaire waterkeringen met een rode lijn aangegeven. Schade door overstroming van de gracht in ons gebied valt onder het overstromen van niet-primaire waterkeringen. Het kan zijn dat de verzekering zich vervolgens richt tot het Hoogheemraadschap van Delfland als mogelijke veroorzaker van de overstroming.

Conclusie

Wij hebben de indruk dat de schade als gevolg van regen over het algemeen goed is gedekt. Soms is het nodig om niet de basisverzekering, maar een meer uitgebreide te nemen. Op een aantal plaatsen in ons gebied zijn de particuliere achterterreinen hoger gelegen dan het huis. Dit kan bij regen een probleem vormen. Wij hebben in geen enkele polis een beperking gevonden ten aanzien van regenwater dat aan de achterkant van het huis over de drempel naar binnen stroomt. Voorkomen is natuurlijk beter dan genezen; maak daarom de achtertuin meer regenwateradaptief en plaats indien daar aanleiding toe is een afvoer bij uw achtergevel, bij voorbeeld een lijngoot “garagegoot”. Een vrij groot aantal verzekeringen heeft nog geen dekking tegen overstroming. Het is goed om uw verzekering te controleren op wat wel en niet wordt gedekt. Dit kan latere teleurstellingen voorkomen.

Op de website van milieucentraal staat een uitgebreid overzicht van maatregelen waarmee wateroverlast als gevolg van hoosbuien voorkomen of beperkt kan worden, zie hier.